2019年机器视觉产业链分析主动视觉更接近AI发展方向

时间: 2024-06-15 14:36:35 | 作者: 光学镜片

- 产品介绍

机器视觉是一项综合技术,包括图像处理、机械工程技术、控制、电光源照明、光学成像、传感器、模拟与数字视频技术、计算机软硬件技术。简单说来,机器视觉就是用机器代替人眼来做测量和判断,是人工智能正在加快速度进行发展的一个分支。

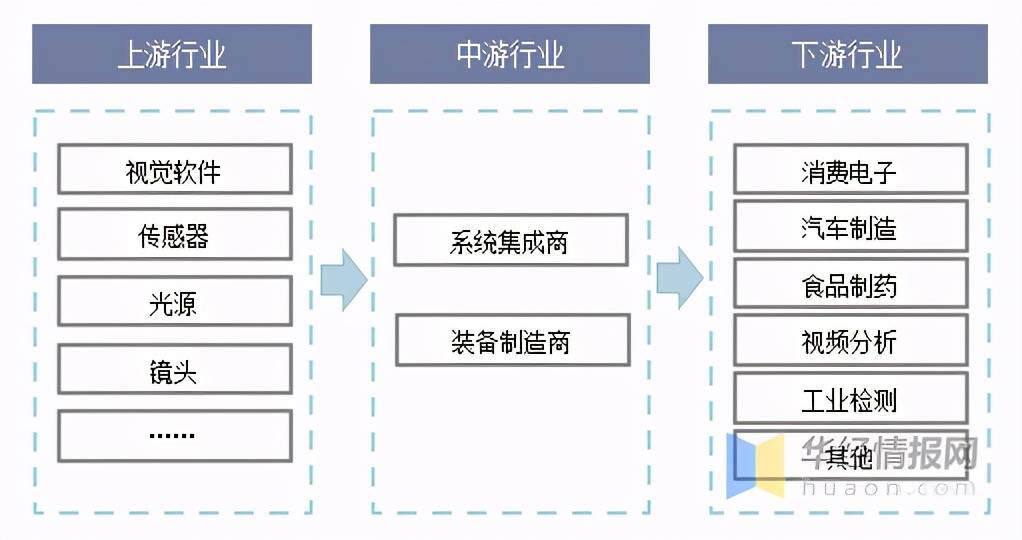

机器视觉行业的产业链上游最重要的包含视觉软件、各类传感器,以及光源、镜头等零部件供应商;中游主体为系统集成商及装备制造商;下游多应用于消费电子、汽车制造、食品制药等领域。

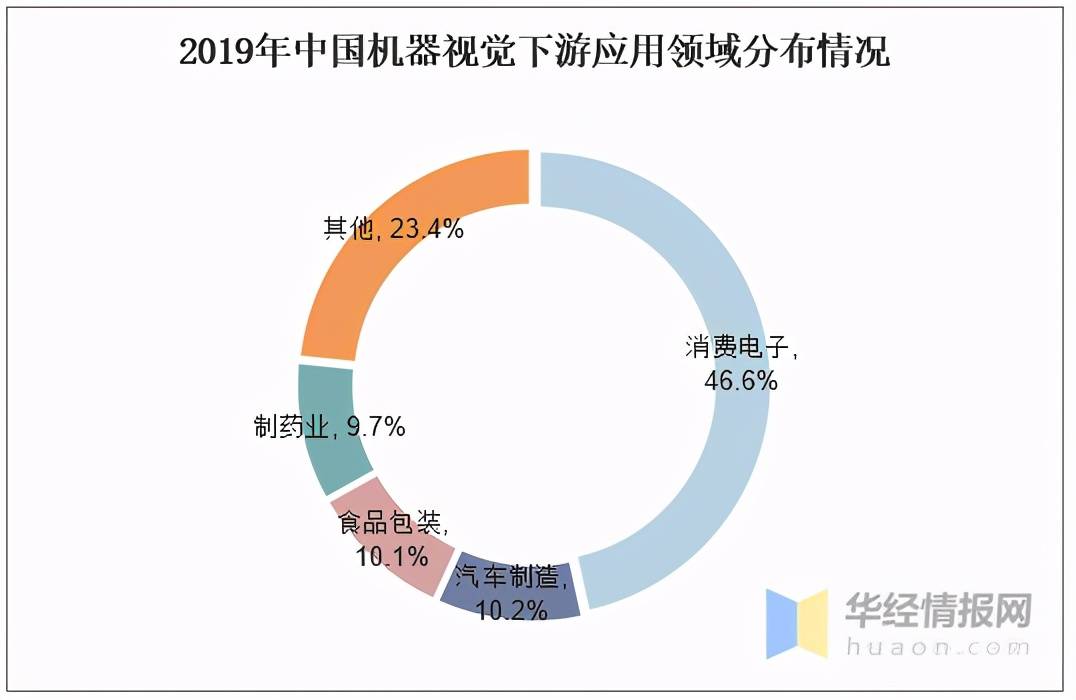

下游方面,2019年,中国机器视觉下游应用领域以消费电子为主,应用占比为46.6%;其次是汽车制造业及食品包装行业,分别占比10.2%和10.1%;制药业占比9.7%。

机器视觉的功能涵盖视觉定位、模式识别、尺寸测量和缺陷检验测试四大类,其中检测技术难度要求最高。视觉定位指精准识别目标物体的坐标,在机器视觉应用中发挥基础作用,缺陷检验测试能快速检测目标物体的外观缺陷,极大提升了工业生产的智能化程度。与人类视觉相比,机器视觉具有多重优势。相比于人眼观测,机器视觉具有精确性强、速度快、适应能力强、方便信息集成等优点,能够在各种生产环境中进行高强度连续精准作业,大幅度提高了工作效率及质量,在多个领域中发挥重要作用。

近十年来,机器视觉技术在工业领域的应用日趋广泛,随着国内机器视觉技术与产品在实践中逐渐完备,机器视觉市场规模也逐步扩大。多个方面数据显示,2019年中国机器视觉市场规模达到65.5亿元左右,同比增长21.77%。预计,未来5年中国机器视觉市场将保持20%以上的增速,市场空间广阔。

从专利数量来看,国内机器视觉新增专利数量持续提升。据国家知识产权局统计,截至 2019 年,中国机器视觉行业相关申请数量为1665项,公开数量为2452项。

投融资方面,2019年中国机器视觉产业投融资案例59起,涉及投资融资资金达到103.21亿元。2020年1-8月,中国机器视觉行业投资数量达19起,投资金额为50.73亿元。

相关报告:华经产业研究院发布的《2020-2025年中国机器视觉行业市场运营现状及投资规划研究建议报告》

机器视觉企业主要可大致分为精密测量仪器、智能检测装备、智能制造系统等三类。其中,天准科技、智泰科技都属于精密测量仪器类;矩子科技、精测电子、奥特维归到智能检测装备类;而智能制造系统类最重要的包含新松机器人、赛腾股份、先导智能等企业。

从企业的毛利率和净利率来看,2019年,机器视觉国际巨头基恩士和康耐视毛利率分别是82.35%、73.85%,净利率分别为38.52%、28.10%,而国内以光源为主打产品的奥普特毛利率和净利率分别为73.59%、39.35%。

在机器视觉设备领域,随着核心零部件国产化进程的加快,将降低机器视觉应用成本,提升国内机器视觉设备企业的竞争优势,并推动机器视觉在智能装备领域的普及。

第一是机器视觉将真实环境的特点与生物感知机理融合起来,真实环境具有开放性与复杂性、三维、动态变化等特点,而生物感知机理是基于学习结构的柔性、经过层次化处理、时序的增量处理,从这样的角度看,把机器视觉同生物感知机理融合起来就会更接近“视觉”这个词的意义。

第二是机器视觉发展为主动视觉,就是在机器视觉系统中加入了反馈机制,这样是系统具有选择的可能性。该技术之所以能从视觉、感知、消耗选择一个最优的平衡点正是因为它具备的主动选择机制,能够在新环境中主动探索,以此来实现整体智能的提升,更接近人工智能的发展方向。

第三是三维视觉的发展,机器视觉将现实信息重构,提供给虚拟现实,这个是三维重建,三维虚拟现实能够最终靠扫描周围真实环境,将真实事物的三维数据收集起来,按比例建出虚拟的模型,为将来人工实施起来很难的工作提供便利。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多

上一篇:AI研究之 机器视觉行业分析 下一篇:金盘科技:武汉金盘智能首批入选人工智能赋能制造业转变发展方式与经济转型典型应用案例