【行业深度】洞察2021:中国眼镜镜片行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

时间: 2024-07-03 14:59:27 | 作者: 爱游戏

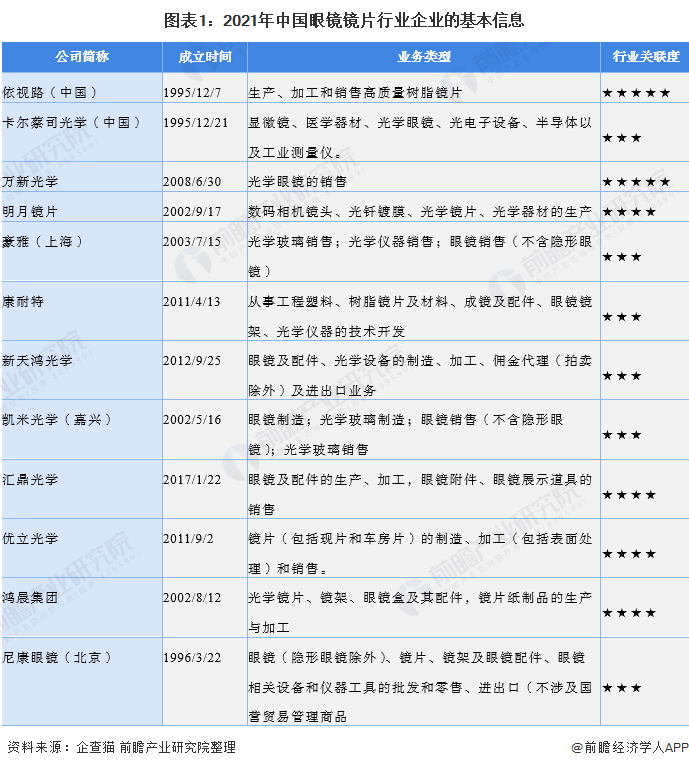

依视路(中国)、卡尔蔡司光学(中国)、万新光学、明月镜片、豪雅(上海)、康耐特、新天鸿光学、凯米光学(嘉兴)、汇鼎光学、优立光学、鸿晨集团、尼康眼镜(北京)等

镜片是采用玻璃或树脂等光学材料制作而成的具有一个或多个曲面的透明材料。近年来,我国儿童青少年近视率居高不下、不断攀升,近视低龄化、重度化日益严重。在此背景下,我国眼镜镜片行业市场规模有所上升。当前,眼镜镜片行业主要公司有依视路(中国)、卡尔蔡司光学(中国)、万新光学、明月镜片、豪雅(上海)、康耐特、新天鸿光学、凯米光学(嘉兴)、汇鼎光学、优立光学、鸿晨集团、尼康眼镜(北京)等。

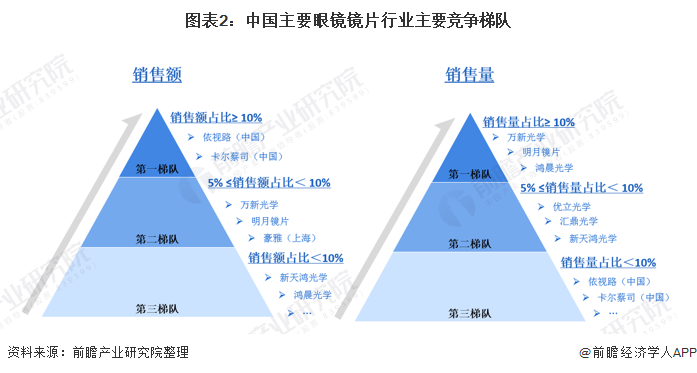

依据iresearch 公布的2019年中国眼镜镜片市场销售额、销售量份额情况,从销售额、销售量两个方面对眼镜镜片行业竞争梯队进行划分。具体来看,我国眼镜镜片行业企业可划分为三个竞争梯队,其中,依视路(中国)、卡尔蔡司(中国)位居销售额竞争第一梯队,万新光学、明月镜片、鸿晨光学位居销售量竞争第一梯队。

目前,我国已形成以江苏丹阳、福建厦门、广东深圳、浙江温州等为主要生产基地的产业格局。从主要代表企业看,江苏拥有众多代表性眼镜镜片生产企业,包括万新光学集团有限公司、明月镜片股份有限公司、江苏汇鼎光学眼镜有限公司、江苏优立光学眼镜有限公司、江苏鸿晨集团有限公司、新天鸿光学有限公司等。

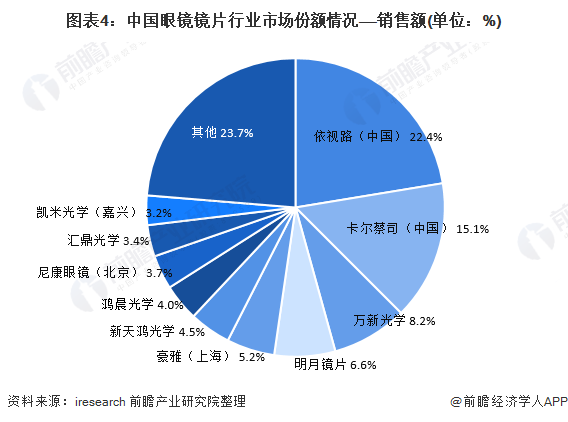

从销售额来看,依视路是全球最大的视光企业,在中国镜片市场同样稳占首位,销售额市场占有率达22.4%;其次为卡尔蔡司,在中国镜片市场占有率达15.1%;万新光学及明月镜片是我国较为突出的镜片制造商,销售额占比分别为8.2%、6.6%。总的来看,在我国眼镜镜片行业市场上,国家厂商占据较大优势,国内本土厂商仍存在比较大差距。

注:1)此处的眼镜镜片销售额是指镜片生产商(不含其关联企业)在国内市场获得的销售额,不包括出口至国外及中国港澳台地区的镜片销售额,下同(销售量、市场集中度)。2)此为2019年数据,2020年数据尚且还没发布,下同(销售量、市场集中度)。

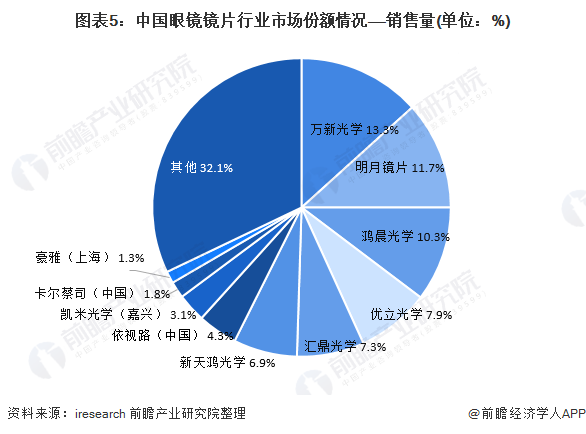

从销量来看,我国眼镜镜片行业市场销量竞争格局与销售额竞争格局存在比较大差异,国内本土镜片厂商销量整体高于国际厂商在中国市场的销量,根本原因可能是国内外厂商战略规划不一样,国际厂商主要凭借高品质、高单价的镜片产品布局市场,而国内厂商价格较低,主要是依靠销量赢得市场。具体来看,2019年,万新光学销量占比达13.3%,位居第一;其次为明月镜片,销量占比达11.7%。

从市场集中度看,国内眼镜镜片的行业销售额集中度较高,销售额前十企业的销售额占行业总销售额的比重接近八成,相较于销售额,国内眼镜镜片市场在销售量上的分布相对更为分散。

由于眼镜产品在我国不属于医疗器械,行业准入门槛相比来说较低,导致国内眼镜生产公司数众多但普遍规模较小,上市企业较少,产销量不高,行业竞争非常激烈。从眼镜镜片行业代表性企业未来的发展布局来看,当前,我国主要镜片制造企业大致上可以分为外资企业及本土企业,外资企业包括依视路(中国)、卡尔蔡司光学(中国)、豪雅(上海)、凯米光学(嘉兴)等,本土企业主要有万新光学、明月镜片、新天鸿光学等。

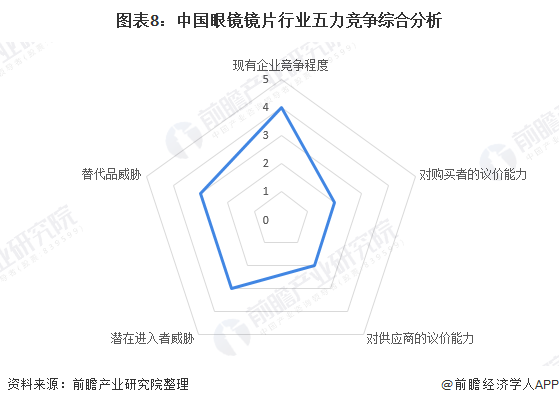

镜片行业产业链主要由上游的原材料和辅料供应商、设备供应商,对供应商议价能力较弱;下游的代理商、经销商和镜片零售商组成,其中零售商包括连锁眼镜零售商、眼镜零售门店、电子商务平台、民营眼科医院以及综合医院附属的配镜中心等,对购买者的议价能力较弱;镜片替代品要为隐形眼镜等,近年来,隐形眼镜行业也慢慢地发展,替代品威胁增大;由于眼镜产品在我国不属于医疗器械,行业准入门槛相比来说较低;国内镜片生产公司数众多但普遍规模较小,仅有几家大规模的公司及外资企业占据市场,上市企业较少,行业竞争激烈。

以上数据参考前瞻产业研究院《中国防护眼镜行业市场需求前景与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告第1章对防护眼镜行业的概念进行了界定并对行业发展环境进行了剖析;第2章对国内防护眼镜行业的发展状况和市场供求关系进行了分析;第3章对防护眼镜行业的竞争状态...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2024:中国心脏封堵器行业竞争格局及市场占有率(附竞争梯队、竞争格局、市场集中度等)

【行业深度】洞察2024:中国加氢站行业竞争格局及市场占有率(附市场集中度、企业竞争力分析等)

【行业深度】洞察2024:中国改性塑料行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2023:中国养老产业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2023:中国叉车制造业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国乳制品行业竞争格局及市场占有率(附市场集中度、市场占有率、企业优势分析等)

前瞻产业研究院刘珊源受邀为衢州市衢江区、成都东部新区作招商引资策略专题培训

前瞻编制完成《开平市低空经济产业高质量发展规划(2024—2030年)》并正式发布

前瞻受邀参加广州民营科技园暨“七维协同 创新提质”科学技术创新园区大会暨签约仪式

前瞻编制完成《中国儿童产业友好实践洞察白皮书》于深圳首届儿童友好博览会正式对外发布

上一篇:2023年眼镜市场发展现状分析:外资品牌优势显著国内镜片品牌崛起 下一篇:电商产业市场集中度分析电商市场占有率占比